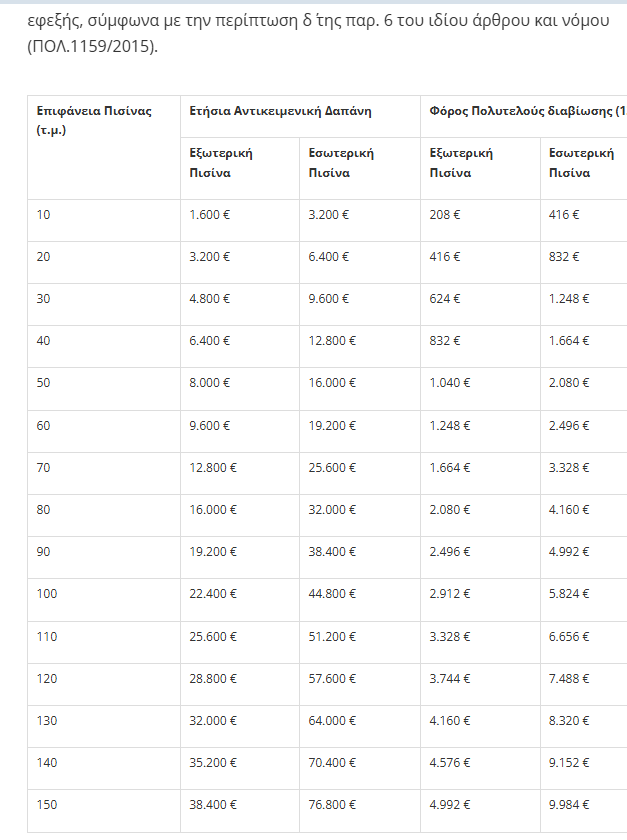

Ο φόρος πολυτελούς διαβίωσης ισούται με 13% επί της ετήσιας αντικειμενικής δαπάνης (άρθρο 44 παρ. 1β περίπτωση iv του Ν.4111/2013). Σημειώνεται ότι ο συντελεστής αυξήθηκε από 10% σε 13% με το άρθρο 1 παρ. 6 περ. β΄ του Ν.4334/2015 για τα εισοδήματα που αποκτώνται στα φορολογικά έτη 2014 και εφεξής, σύμφωνα με την περίπτωση δ΄ της παρ. 6 του ιδίου άρθρου και νόμου (ΠΟΛ.1159/2015).

– H ετήσια αντικειμενική δαπάνη, εξωτερικής δεξαμενής κολύμβησης, ορίζεται σε 160 €/τ.μ. μέχρι τα 60 τ.μ. και σε 320 €/τ.μ. για επιφάνεια άνω 60 τ.μ.. Για εσωτερική δεξαμενή κολύμβησης τα παραπάνω ποσά διπλασιάζονται (άρθρο 31 παρ. 1 περ. η΄ του Ν.4172/2013).

– Η αντικειμενική δαπάνη διαβίωσης για τις δεξαμενές κολύμβησης υπολογίζεται για όλο το έτος χωρίς να περιορίζεται σε μήνες χρήσης είτε πρόκειται για κύρια κατοικία είτε για δευτερεύουσα (ΠΟΛ.1076/2015)

– Προκειμένου για κοινόχρηστες πισίνες που βρίσκονται σε συγκροτήματα πολυκατοικιών, η ετήσια αντικειμενική δαπάνη διαβίωσης επιμερίζεται στους ιδιοκτήτες και ενοικιαστές των ακινήτων με βάση τα χιλιοστά κάθε διαμερίσματος στο οικόπεδο.

πολιτική απορρήτου

Κατά την πλοήγηση στο site μας, συμφωνείτε με τη χρήση των cookies, σύμφωνα με την παρούσα Πολιτική για τα Cookies. Αν δεν συμφωνείτε με αυτή τη χρήση των cookies, θα πρέπει να ορίσετε τις ρυθμίσεις του browser σας αναλόγως ή να μην χρησιμοποιήσετε την ιστοσελίδα μας. Εάν απενεργοποιήσετε τα cookies που χρησιμοποιούμε, αυτό μπορεί να επηρεάσει την πλοήγησή σας στον δικτυακό μας τόπο.

Τι είναι τα cookies;

Τα cookies είναι αρχεία ή κομμάτια των πληροφοριών που μπορούν να αποθηκευτούν στον υπολογιστή σας (ή άλλες συσκευές με πρόσβαση στο διαδίκτυο, όπως ένα smartphone ή tablet), όταν επισκέπτεστε έναν ιστότοπο. Κάθε cookie περιέχει (συνήθως) το όνομα της ιστοσελίδας από την οποία προήλθε, τη "διάρκεια ζωής" του (δηλ. πόσο καιρό θα παραμείνει στη συσκευή σας), και μια τιμή, η οποία είναι συνήθως ένας τυχαίος μοναδικός αριθμός.

Σε τι χρησιμεύουν τα cookies;

Χρησιμοποιούμε cookies για να κάνουμε τα site μας πιο λειτουργικά, πιο ευκολόχρηστα, και για να προσαρμόσουμε τα προϊόντα μας στις ανάγκες σας. Παρακολουθώντας την πλοήγησή σας στον ιστότοπό μας, τα cookies μας βοηθούν στην χάραξη μελλοντικών δραστηριοτήτων. Επίσης, χρησιμοποιούμε cookies για να συλλέξουμε ανώνυμα, συγκεντρωτικά, στατιστικά στοιχεία που μας επιτρέπουν να κατανοήσουμε πώς οι άνθρωποι χρησιμοποιούν τον ιστότοπό μας, ενώ μας βοηθάνε να βελτιώσουμε τη δομή και το περιεχόμενό του. Δεν μπορούμε να σας αναγνωρίσουμε μόνο από αυτές τις πληροφορίες.

Τι τύπους cookies χρησιμοποιούμε;

Δύο τύποι cookies μπορούν να χρησιμοποιηθούν:

Η πρώτη κατηγορία έχει να κάνει με cookies τα οποία εισάγονται στον περιηγητή σας και αποτελούν μέρος της λειτουργικότητας της ιστοσελίδας. Αυτά τα cookies είναι απαραίτητα για να λειτουργεί σωστά η ιστοσελίδα μας, ενώ σας δίνουν τη δυνατότητα να κινηθείτε γύρω από τις ιστοσελίδες μας και να κάνετε χρήση των δυνατοτήτων μας. Για παράδειγμα: κρατά στη μνήμη προηγούμενες κινήσεις σας (π.χ. κείμενο που έχετε καταχωρήσει, φίλτρα κ.α.) καθώς επιστρέφετε πίσω σε μια σελίδα στην ίδια ενότητα.

Η δεύτερη κατηγορία με cookies που μας βοηθούν να μετράμε τον αριθμό των επισκεπτών, να καταλαβαίνουμε το πώς οι επισκέπτες μας αντιδρούν στην ιστοσελίδα μας, δίνοντας πληροφορίες για τις περιοχές που επισκέφτηκαν, καθώς και το χρόνο που διέθεσαν. Επίσης, μας πληροφορούν για τυχόν ζητήματα που ανέκυψαν, όπως μηνύματα λάθους. Η δεύτερη κατηγορία μας βοηθά να βελτιώσουμε την απόδοση της ιστοσελίδας μας.

Οι πληροφορίες που σχετίζονται με τα cookies δεν χρησιμοποιούνται για να σας ταυτοποιήσουν προσωπικά. Τα cookies δεν χρησιμοποιούνται για σκοπούς άλλους από αυτούς που περιγράφονται στο παρόν κείμενο.

Πώς να ελέγχετε τα cookies

Μπορείτε να ελέγχετε και/ή να διαγράφετε τα cookies ανάλογα με τις επιθυμίες σας. Λεπτομέρειες θα βρείτε εδώ: www.aboutcookies.org. Μπορείτε να διαγράψετε όλα τα cookies που βρίσκονται ήδη στον υπολογιστή σας, όπως και να ρυθμίσετε τους περισσότερους φυλλομετρητές κατά τρόπο που να μην επιτρέπουν την εγκατάσταση cookies. Ωστόσο, στην περίπτωση αυτή, ίσως χρειαστεί να προσαρμόζετε εσείς από μόνοι σας ορισμένες προτιμήσεις κάθε φορά που επισκέπτεστε έναν ιστότοπο, και επίσης ενδέχεται να μην λειτουργούν και μερικές υπηρεσίες.

Privacy & Cookies Policy

cookies

Κατά την πλοήγηση στο site μας, συμφωνείτε με τη χρήση των cookies, σύμφωνα με την παρούσα Πολιτική για τα Cookies. Αν δεν συμφωνείτε με αυτή τη χρήση των cookies, θα πρέπει να ορίσετε τις ρυθμίσεις του browser σας αναλόγως ή να μην χρησιμοποιήσετε την ιστοσελίδα μας. Εάν απενεργοποιήσετε τα cookies που χρησιμοποιούμε, αυτό μπορεί να επηρεάσει την πλοήγησή σας στον δικτυακό μας τόπο.

Τι είναι τα cookies;

Τα cookies είναι αρχεία ή κομμάτια των πληροφοριών που μπορούν να αποθηκευτούν στον υπολογιστή σας (ή άλλες συσκευές με πρόσβαση στο διαδίκτυο, όπως ένα smartphone ή tablet), όταν επισκέπτεστε έναν ιστότοπο. Κάθε cookie περιέχει (συνήθως) το όνομα της ιστοσελίδας από την οποία προήλθε, τη "διάρκεια ζωής" του (δηλ. πόσο καιρό θα παραμείνει στη συσκευή σας), και μια τιμή, η οποία είναι συνήθως ένας τυχαίος μοναδικός αριθμός.

Σε τι χρησιμεύουν τα cookies;

Χρησιμοποιούμε cookies για να κάνουμε τα site μας πιο λειτουργικά, πιο ευκολόχρηστα, και για να προσαρμόσουμε τα προϊόντα μας στις ανάγκες σας. Παρακολουθώντας την πλοήγησή σας στον ιστότοπό μας, τα cookies μας βοηθούν στην χάραξη μελλοντικών δραστηριοτήτων. Επίσης, χρησιμοποιούμε cookies για να συλλέξουμε ανώνυμα, συγκεντρωτικά, στατιστικά στοιχεία που μας επιτρέπουν να κατανοήσουμε πώς οι άνθρωποι χρησιμοποιούν τον ιστότοπό μας, ενώ μας βοηθάνε να βελτιώσουμε τη δομή και το περιεχόμενό του. Δεν μπορούμε να σας αναγνωρίσουμε μόνο από αυτές τις πληροφορίες.

Τι τύπους cookies χρησιμοποιούμε;

Δύο τύποι cookies μπορούν να χρησιμοποιηθούν:

Η πρώτη κατηγορία έχει να κάνει με cookies τα οποία εισάγονται στον περιηγητή σας και αποτελούν μέρος της λειτουργικότητας της ιστοσελίδας. Αυτά τα cookies είναι απαραίτητα για να λειτουργεί σωστά η ιστοσελίδα μας, ενώ σας δίνουν τη δυνατότητα να κινηθείτε γύρω από τις ιστοσελίδες μας και να κάνετε χρήση των δυνατοτήτων μας. Για παράδειγμα: κρατά στη μνήμη προηγούμενες κινήσεις σας (π.χ. κείμενο που έχετε καταχωρήσει, φίλτρα κ.α.) καθώς επιστρέφετε πίσω σε μια σελίδα στην ίδια ενότητα.

Η δεύτερη κατηγορία με cookies που μας βοηθούν να μετράμε τον αριθμό των επισκεπτών, να καταλαβαίνουμε το πώς οι επισκέπτες μας αντιδρούν στην ιστοσελίδα μας, δίνοντας πληροφορίες για τις περιοχές που επισκέφτηκαν, καθώς και το χρόνο που διέθεσαν. Επίσης, μας πληροφορούν για τυχόν ζητήματα που ανέκυψαν, όπως μηνύματα λάθους. Η δεύτερη κατηγορία μας βοηθά να βελτιώσουμε την απόδοση της ιστοσελίδας μας.

Οι πληροφορίες που σχετίζονται με τα cookies δεν χρησιμοποιούνται για να σας ταυτοποιήσουν προσωπικά. Τα cookies δεν χρησιμοποιούνται για σκοπούς άλλους από αυτούς που περιγράφονται στο παρόν κείμενο.

Πώς να ελέγχετε τα cookies

Μπορείτε να ελέγχετε και/ή να διαγράφετε τα cookies ανάλογα με τις επιθυμίες σας. Λεπτομέρειες θα βρείτε εδώ: aboutcookies.org. Μπορείτε να διαγράψετε όλα τα cookies που βρίσκονται ήδη στον υπολογιστή σας, όπως και να ρυθμίσετε τους περισσότερους φυλλομετρητές κατά τρόπο που να μην επιτρέπουν την εγκατάσταση cookies. Ωστόσο, στην περίπτωση αυτή, ίσως χρειαστεί να προσαρμόζετε εσείς από μόνοι σας ορισμένες προτιμήσεις κάθε φορά που επισκέπτεστε έναν ιστότοπο, και επίσης ενδέχεται να μην λειτουργούν και μερικές υπηρεσίες.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.